理财教育网

请留下您的联系方式,我将在一个工作日内联系您

CFP考试每日一题——期权投资

2025-11-11 08:47:27

作者:理财教育网

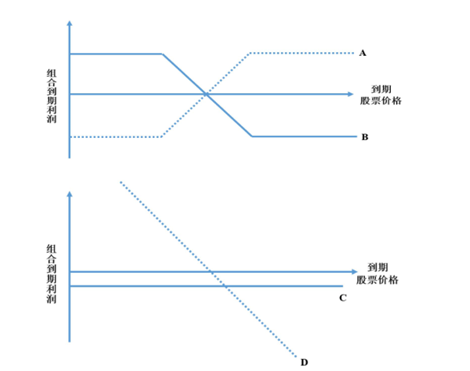

理财师拟采用期权双向套保策略对冲他持有的 A 股票涨跌两端的价格风险。现在 A 股票的价格为 30 元,他卖出了 A 股票的看涨期权,执行价格为 27 元;然后买入了期限相同的 A 股票的看跌期权,执行价格为 33 元。如果他将这些资产持有到期,请选出组合到期利润与到期时 A 股票价格之间的关系图。

A.A

B.B

C.C

D.D

正确答案:B

向套保策略中,若看跌期权的执行价格大于看涨期权,则效果类似于熊市价差期权组合。B选项正确。

以上就是“CFP考试每日一题——期权投资”的介绍,希望可以帮助各位考生。